이번 강의에서는 레버리지의 4가지 방법에 대해 자세히 살펴보았다.

1) 대출

첫 번째로 대출은 정부 정책에 가장 많은 영향을 받는 방법이다. 우리나라의 평균적인 LTV(담보인정비율)은 40-70% 정도이다.

이는 정부 정책에 따라 계속 변화하는데, 정부에서 규제하는 LTV 비율에 따라 같은 매매가의 집을 구매하더라도 필요한 현금이 달라지게 된다.

그렇다면 대출에는 어떤 종류가 있을까?

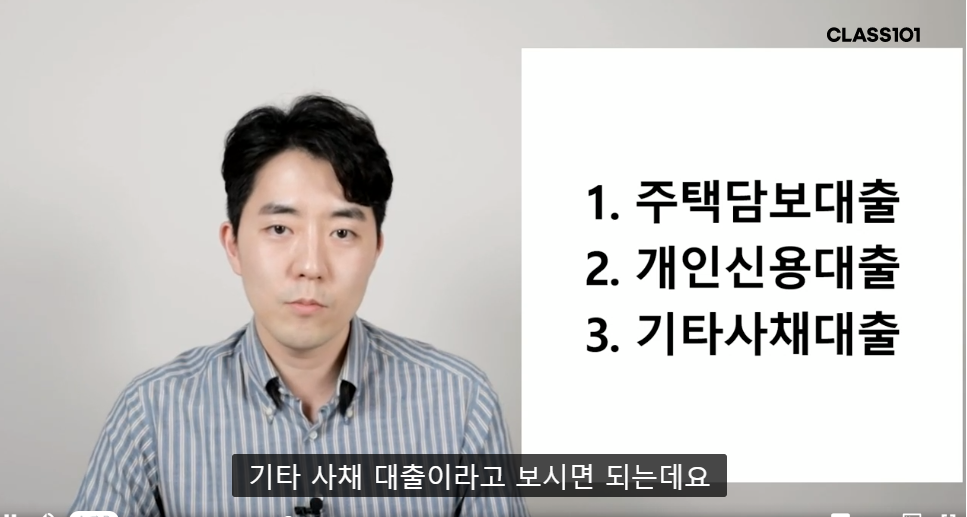

(1) 주택담보대출

말 그대로 주택을 담보로 대출받는 제도이다. 만약 돈을 갚지 못할 경우엔 집을 경매로 넘겨서 회수하게 된다. 이때 DSR이라는 규제가 적용된다

*DSR(총부채원리금상환비율) : 한 마디로 나의 소득대비 대출원금과 이자를 너무 많이 갚지 않도록 만들어 놓은 제도이다. 예를 들어 내 연봉이 5000만원일 때, DSR이 50%라면 연 2500만원 이상 대출금을 갚지 않는 선에서 대출을 받으라는 것이다.

대출을 받을 수 있는 금융권도 살펴보자

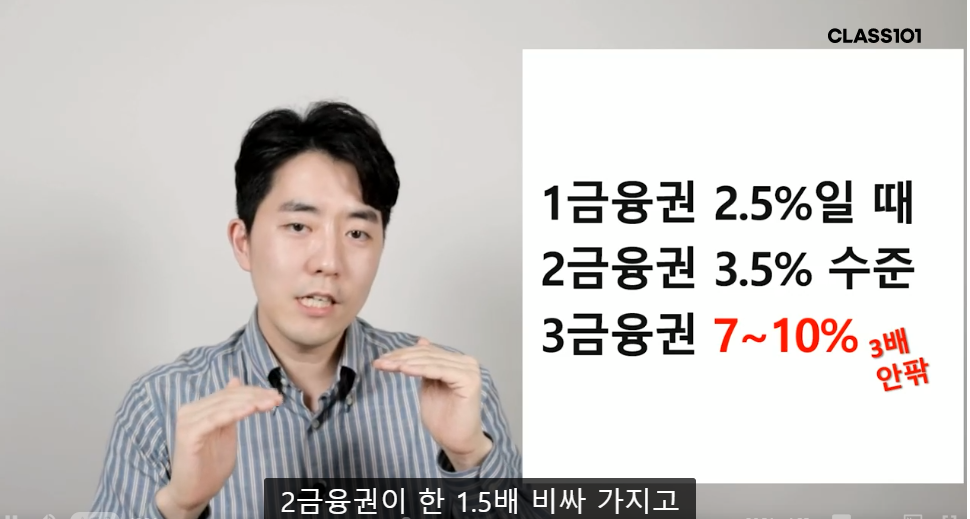

1금융권은 예금은행에 속한다. 신한은행, 국민은행 등과 같이 규모가 큰 은행이 여기에 해당

2금융권은 은행을 제외한 금융기관으로 증권사, 카드사, 새마을금고, 신용협동조합 등이 해당

2금융권은 1금융권과 대비하여 완화된 규제를 적용하나, 대출이자가 더 높다는 단점이 있다.

대출 이자가 1.5% 정도 차이난다고 보면 된다.

(2) 개인신용대출

개인신용대출은 현재 가지고 있는 자산보다도 소득의 안정성 / 직장의 안정성과 같은 신용정보를 더욱 중요시하게 된다.

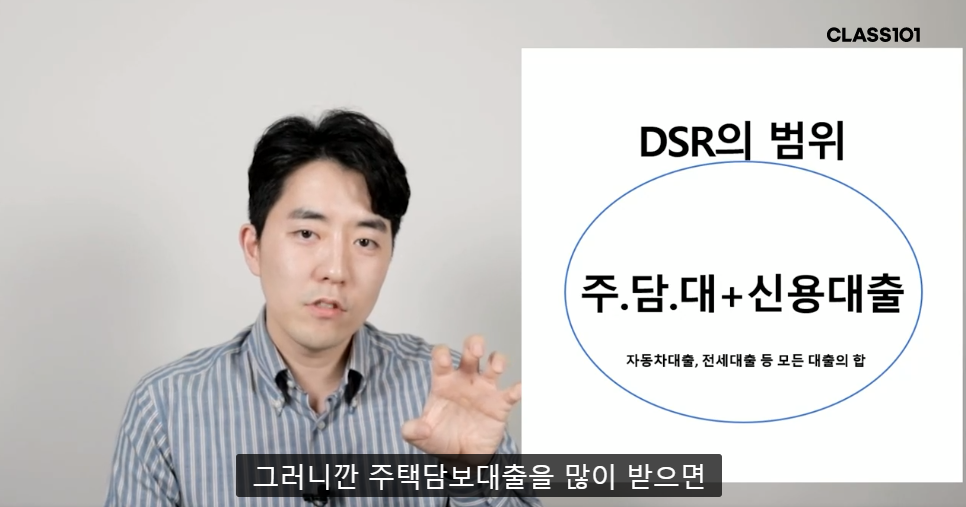

이때 알아둘 것은 DSR이 주택담보대출 / 신용대출 뿐만 아니라 모든 대출의 합으로 이뤄진다는 것이다. 즉, 주택담보대출을 적게 받을 경우 그만큼 신용대출을 더 많이 받을 수 있게 된다. 제로썸 느낌이랄까.

3) 기타사채대출

앞서 언급됐던 금융권이 아닌 3금융권: 즉 제도금융권에 속하지 않는 대부업체, P2P와 같이 정부의 정책과 상관없는 사채를 뜻한다. 이 금융권은 정부 규제를 받지 않기 때문에 LTV 비율과 관계 없이도 대출을 받을 수 있다.

하지만 부읽남 님께서는 이 방법을 강력히 지양하라고 말씀해 주셨는데, 그 이유는 금리가 말도 안되게 높기 때문이다!

이자가 거의 3배 정도 차이가 난다. 이자를 10%이상 지불하는 것은 굉장히 무리해서 대출을 받는 것이므로 추천하지 않으셨다.

덧붙여, 대출과 실거주의 관계도 한번 짚어보자. 만약 주택을 매매하며 당장 실거주를 할 계획이라면, 내가 매매 가능한 주택 가격에서 전세감당능력은 당연히 제하고 생각해야 한다. 실거주를 하지 않을 경우만 소위 말하는 "전세를 끼고 산다"는 것이 가능하기 때문이다. 실거주를 한다면 보유 현금 + 주택담보대출 + 신용대출의 합으로 매매하는 것이다.

여태까지 주택을 매매할 때 대출의 종류에 대해 알아봤다면, 지금부터는 대출을 받는 구체적인 방법을 살펴보자. 우선 대출 받을 때 나의 주거래 은행여부는 별로 상관이 없다.

Step1. 매수하는 부동산 인근의 지점에 전화할 것

대출을 받을 때 관할 구역 내 주택인 경우 시세를 더 잘 파악하고, 주택감정 시에도 유리하므로 본인이 매매하고자 하는 주택의 위치를 검색한 다음 주변 은행 지점을 찾는 것이 좋다

Step2. 대부계, 주택담보대출 담당자 연결

그 다음 필요서류를 문의하고, 지점을 방문하면 된다. 이때 "집을 살 계획이다" 라고만 하면 상담이 어려운 경우도 있으므로 "계약서를 썼다, 쓸 예정이다" 등과 같이 확실하게 이야기 하는 것이 좋다.

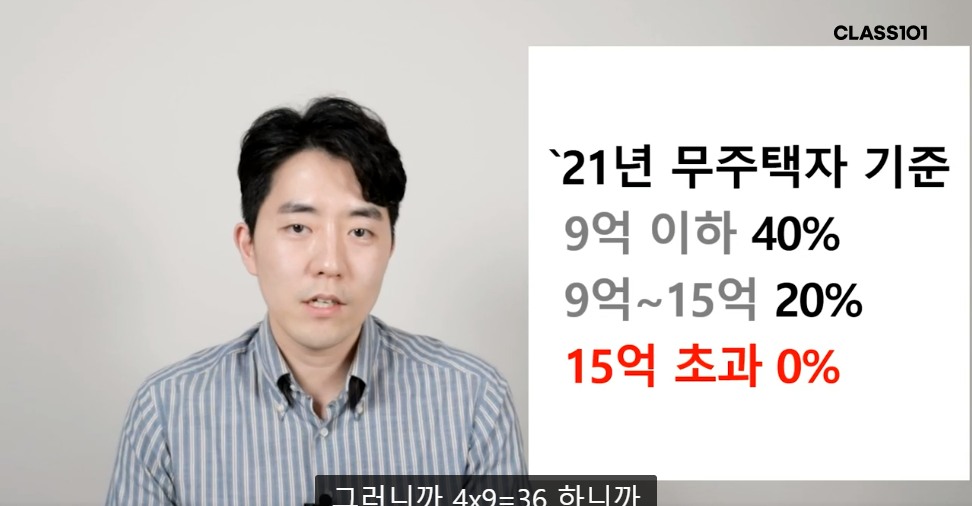

2021년 무주택자 기준 LTV는 다음과 같다.

이때 예를 들어 내가 구매하고자 하는 주택의 가격이 12억인 경우 9억까지는 40%, 그리고 초과하는 3억에 대해서는 20%의 비율이 적용된다. 그리고 매매하고자 하는 주택 가격이 15억을 초과할 경우 아예 대출이 불가하다. 9억까지만 받는 것 불가능!!

이 가격은 KB부동산시세, 한국부동삼원 시세 등 높은 가격을 기준으로 하므로 참고해야 한다.

또한 우리나라에서는 대출규제가 워낙 자주 바뀌므로, 가까운 중개사를 직접 방문하여 대략적인 대출금액/현재 금리를 문의하는 것이 가장 정확하다.

2) 전세

전세는 한마디로 나의 집을 빌려주고 무이자 대출을 받는 것으로, 국가의 규제와 무관한 개인간 대출이다

같은 가격의 주택을 구매하더라도, 전세를 얼마에 놓는지 / 대출을 얼마 받는지에 따라 필요한 현금은 달라지게 된다.

그렇다면 전세 비중을 높여서, 비싼집을 사는게 이득이지 않나? 하는 생각이 들 수도 있는데 이에 대해서는 가능한 능력치 안에서 구매하는 것을 권하셨다.

그 이유는 실거주 문제를 고려해야 하기 때문이다. 내 능력보다 과하게 높은 전세를 끼고 매매하게 된다면, 실거주를 하는 것이 어려워진다.

3) 증여

증여한도. 이 금액만큼은 증여할 때 세금을 부여하지 않겠다는 의미이다. 직계비속이 자녀를 뜻한다. 직계존속은 부모를 뜻한다. 그 외 형제자매나 친척은 기타 친족에 해당한다.

위의 한도를 초과하는 금액부터는 해당 세율을 따르게 된다.

여유롭게 보면 10년에 1.5-2억까지는 증여가 가능하다고 보면 된다. (10년마다 갱신되기 때문) 예를 들어 1억 5천만원을 자녀에게 증여한다고 하면 5천만원은 공제, 1억에 대해서는 10%의 세율이 적용되어 1000만원인데, 자진신고를 하여 3%가 감면되므로 970만원 정도의 세금을 내게 된다. (실제 세율은 6.5%)

4) 시간

불확실성에 대한 거부감 때문에 사람들이 싫어하는 시간을 레버지리로 활용하자! 청약 가점, 재건축, 전세끼고 집을 사서 몇 년 뒤에 돈을 모아 실거주하기 등등이 이에 해당한다. 예를 들어 서울 집값이 너무 비싸다고 포기하는 것이 아니라, 지금은 빌라지만 나중에 아파트로 변할 수 있을만한 지역으로 집을 사서 시간을 투자하자.

'슈퍼개미 얍얍' 카테고리의 다른 글

| [부동산 읽어주는 남자: 클래스 101] 집의 가격을 결정하는 4가지 요소 (0) | 2021.06.23 |

|---|---|

| [부동산 읽어주는 남자: 클래스 101] 상황, 연령별 투자 전략 세우기 / 나쁜 입지 신축 아파트 vs 좋은 입지 구축 아파트 (0) | 2021.06.19 |

| [부동산 p2p 투자] 어니스트펀드 투자후기 (0) | 2021.06.11 |

| [미술작품 투자] 아트앤가이드 투자후기 2 / 쿠사마 야요이, Red pumpkin (0) | 2021.06.09 |

| [부동산 읽어주는 남자: 클래스 101] 소득과 지출에 대한 관점 (1) | 2021.06.08 |